「貯蓄から投資へ」というスローガン。これは金融庁や内閣府が発信しているものです。

国の方針として投資を推奨する世の中になって行っているといえるでしょう。

ですから資産運用はこれからすることがスタンダードになっていくと考えられます。

とはいってもまだまだ資産運用はマイナーな行為です。

そのため資産運用を始めようと思ったときにまず何をしたらいいのかわからないという方が多いのではないでしょうか。

その際にまず相談しやすい相手は銀行ですよね?

銀行には相談窓口もありますし気軽に相談できそうです。

金融商品も取り扱っていますし資産運用の入口としては適切そうですね。

ですが、銀行は資産運用に適した対象とはいえません。

その理由を4つ挙げて説明していきたいと思います。

1.金利が低い

銀行で取り扱っている商品でもっともメジャーなものは預金ですね。

預けた金額に対して金利がつく商品です。

あまり意識していないかもしれませんが預金も資産運用です。

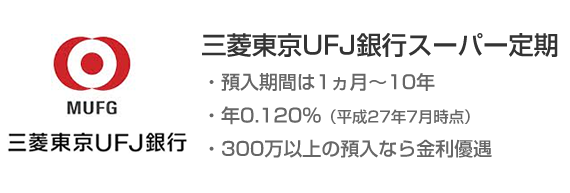

バブルの時期であれば6~8%の金利がついたとこもあったようですが、今では普通預金で0.02%。定期預金でも1年定期で0.025%といった程度です。ここからさらに利子所得に対する税金がかかりますので手元に来る金額はさらに少なくなります。

定期の場合は金額と期間で金利は上がりますが、10年定期で0.1%を越えるレベルです。

例えば

銀行で資産運用をすべきでない4つの理由

元本割れしない商品ではありますが、資産運用という観点ではお勧めはできません。

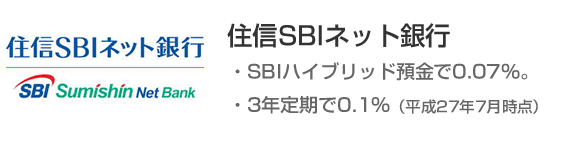

もし銀行で預金をするのであれば比較的金利の高いネット銀行にした方がいいでしょう。

SBIネット銀行

高いといってもこの程度です。

国がインフレ率2%を目指している現在、預金の金利では追いつくことは難しいでしょう。

資産運用をするのであればインフレ率以上のリターンを期待したいところです。

2.選択肢が少ない

当然預金の他にも銀行では金融商品を取り扱っています。

銀行でNISAを開設すこともできますし銀行窓口では色々な商品のポスターが貼ってあります。預金以外でも資産運用に適した商品は取り扱っているようにみえます。

ですが、銀行は取り扱い商品が多いとは言えません。

まず、株式を購入することができません。

ETFやREITなども購入できませんので選択肢の幅が少ないといえます。

投資信託の購入はできますが、証券会社に比べて種類が多いとは言えません。

多くても70種程度でしょう。現在日本には5000本以上の投資信託が存在しています。

積極的に資産運用がしたいという場合この選択肢の少なさはデメリットです。

資産運用は分散して行うのが基本ですので種類が少ないということは分散が難しいということに繋がります。

「卵は同じ籠にいれるな」という格言のように資産運用は分散を心がけましょう。

3.手数料が高い

種類が少なくても買いたい投資信託が銀行で取り扱っているという場合もあるかもしれません。その場合でも銀行で購入するのは少し待ちましょう。

販売手数料が高い可能性が高いからです。

投資信託を購入する場合、購入手数料がかかる商品が存在します。

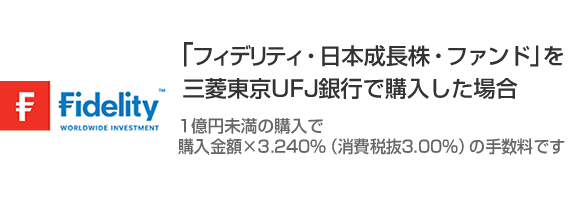

例えば

フィディリティファンド

この商品の場合、手数料で1%以上の差が出てしまっています。

同じ商品なのに買う場所が違うだけで、です!

資産運用においてコストを下げることは当然のこと。手数料の高い銀行で買う必要があるのでしょうか。

銀行の中でもネット販売であれば手数料のかからない場合もありますので、どうしてもという方は探してみてもいいかもしれません。

4.販売員との関係

銀行での資産運用で気をつけなければならないのは窓口販売です。

特に給与振込みなどに使っているメインバンクの場合は注意が必要です。

それはなぜか。

顧客のお金の流れを知っているからです。

給与がいくらでどのくらい使ってどのくらい貯金しているのか。ボーナスがいつなのか。口座内のお金の流れは把握されていると思った方がいいでしょう。

知っているなら説明しなくていいから便利だと思われるかもしれません。

あなたにいくら余裕資金があるのかを把握した上での提案をしてくるわけですから、いい提案になりそうですが、上記3つの理由からベストな資産運用の提案をすることは銀行にはそもそも難しいわけです。

銀行の利益と顧客の利益は一致していません。

銀行は手数料や金利差で利益をあげています。その銀行の利益を考えた提案をしてくるわけです。

お金の流れは把握されているわけですからお金がないといったような断り方はできませんし、初心者からみればよさそうな提案に見えるものを提案してきます。

銀行の販売員とは極力かかわらない方が無難です。

これら4つの理由から、銀行での資産運用はおすすめできません。

資産運用をするのであればネット証券で低コストでの運用がいいでしょう。

ネット証券では相談できないから不安だという方もいるでしょうが、まず自分の資産を運用しているということを忘れないでください。

「投資は自己責任」という便利な言葉があります。紹介する側はあくまで提案しているだけで、決めるのは本人です。

損をしても知らないよというのが「投資は自己責任」という言葉の裏には存在すると思ってください。

金融機関が考えるのは自分たちの利益であり顧客の利益ではないのです。

当然、全てがそうであるということではありませんが、現在の日本の金融市場はそういう面が強いです。FPやヘッジファンドなど、資産運用を相談できる場は金融機関以外にも存在しますし、自分で勉強することもできます。

資産運用は他人に丸投げするのではなく自分の意思決定の元で行うということは意識しておくべきでしょう。